小 麦

本周我省小麦平均收购价格略有上涨。

一、市场价格监测

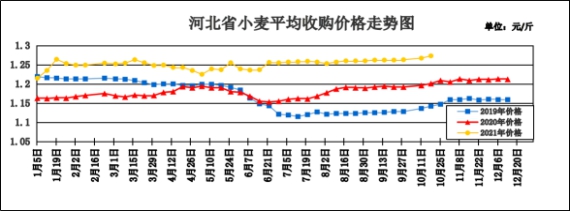

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.273元/斤,较上周上涨0.006元/斤,较去年同期上涨0.066元/斤,涨幅5.47%。其中河北清河县国家粮食储备库收购价格最高,为1.33元/斤,定州市东亭粮食购销有限责任公司收购价格最低,为1.22元/斤。本周我省小麦平均出库价格为1.292元/斤,较上周上涨0.005元/斤,较去年同期上涨0.067元/斤,涨幅5.47%。

从本周报价看,邢台小麦收购价格最高,为1.285元/斤;辛集收购价格为1.280元/斤;沧州收购价格为1.276元/斤;保定收购价格为1.274元/斤;邯郸收购价格为1.268元/斤;石家庄收购价格为1.263元/斤;衡水收购价格为1.255元/斤;定州收购价格最低,为1.220元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.280元/斤,较上周下降0.001元/斤;平均出库价格为1.294元/斤,较上周下降0.001元/斤。其中河北沧州国家粮食储备库收购价格最高,为1.325元/斤,深州市榆科粮库有限责任公司收购价格最低,为1.240元/斤。

二、市场动态报道

1、现货市场:河北地区:邢台隆尧地区面粉加工企业收购一等普麦净粮进厂价1.345元/斤;邯郸大名地区面粉加工企业收购普麦进厂价1.325元/斤。山东地区:济宁梁山地区面粉加工企业收购普麦净粮进厂价1.315元/斤;聊城茌平地区面粉加工企业收购普麦净粮进厂价1.335元/斤。河南地区:新乡地区面粉加工企业收购普麦净粮进厂价1.33元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘上涨。截至收盘,小麦期货上涨8.50美分到13.25美分不等,其中12月期约收高13.25美分,报收749.25美分/蒲式耳;3月期约收高12.75美分,报收761.25美分/蒲式耳;5月期约收高12.25美分,报收764.50美分/蒲式耳。10月20日,郑州强麦主力2205收盘价1.474元/斤。

三、市场分析

进入10月份,麦价普遍呈高位偏强运行,主要是受秋收秋种、长时间阴雨连绵等因素影响,小麦市场供需出现阶段性偏紧。随着两大政策调整预期的陆续兑现,贸易商惜售心态松动,短期内小麦上量不断增加,麦价出现止涨回落,具体分析如下:

一是麦价继续上涨压力明显增大。今年小麦自上市以来,受多元主体积极入市、地方储备轮入、饲用替代等利好因素影响,价格一直持续稳中上涨态势。当下已进入政策发布密集期,随着当前麦价不断刷新高位,储备小麦轮出力度加大,国家临储小麦开始投放市场,粮源成本高企加之下游市场需求“量价”不足,加大了面企经营压力,麦价持续上涨面临压力较大。但从存粮主体的库存情况以及政策性粮源区域库存分布不均的角度来看,后期质量好的小麦仍将会继续保持稳中上涨的节奏。

二是最低收购价小麦重启拍卖,增加粮源供给。10月20日最低收购价小麦计划销售100.8万吨,成交89.2万吨,成交率88.51%,成交均价2366元/吨。其中河北投放131627吨,成交131627吨,成交均价2495元/吨,成交率100%。受临储拍卖影响,贸易商惜售心理有所松动,贸易渠道粮源逐渐流通起来,一定程度上缓解了市场阶段性供应偏紧的局面,小麦下跌范围扩大,地方储备轮换粮成交率也开始下降。

三是流通领域粮源供应较为充足。夏粮集中收购已经结束,目前仍有5000万吨以上小麦滞留在流通市场,使得市场供给压力后置,预计后市小麦价格上涨空间将受到抑制。当前面粉消费处于传统旺季,小麦采购一定程度上支撑市场。受新季玉米上市量增加,玉米价格持续回落影响,部分饲企开始调整配方,小麦改换玉米,小麦饲用替代需求受到一定制约,拉低了后市小麦的整体需求。

四是9月份我国小麦进口量较上年同期大幅降低。据中国海关总署发布的统计数据显示,9月份我国进口小麦64万吨,同比下降44.8%。1至9月份我国小麦进口量为759万吨,同比提高25.3%。主要原因是北美、俄罗斯以及欧洲一些小麦主产区的天气情况不利导致小麦减产,令出口国出现供应紧张。

总体来看,近期小麦价格基本已涨至高位,随着临储小麦常态化投放,地方储备大量轮出,饲料替代优势持续减弱,整个小麦市场供需格局宽松。预计后期麦价会围绕陈麦到厂成本波动,上涨空间将会受到限制。

玉 米

本周我省玉米市场价格小幅下降。

一、市场价格监测

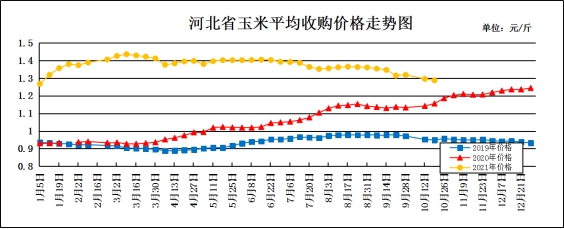

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.288元/斤,较上周下降0.008元/斤,较去年同期上涨0.133元/斤,涨幅11.52%,其中青县锡清粮油购销有限责任公司入库价格最高,为1.45元/斤,文安县宜丰粮食购销有限责任公司入库价格最低,为1.170元/斤;本周我省玉米平均出库价格为1.311元/斤,较上周下降0.009元/斤,较去年同期上涨0.129元/斤,涨幅10.91%。

从本周报价看,张家口玉米收购价格最高,收购价格为1.33元/斤,石家庄收购价格为1.32元/斤,沧州、邯郸收购价格为1.30元/斤,秦皇岛、唐山、廊坊、辛集收购价格为1.29元/斤,承德、保定、衡水收购价格为1.28元/斤,邢台收购价格为1.27元/斤,定州收购价格最低,为1.23元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.297元/斤,较上周下降0.003元/斤;平均出库价格为1.313元/斤,较上周下降0.002元/斤。其中博野国家粮食储备库入库价格最高,为1.360元/斤,河北良禾粮油购销有限公司入库价格最低,为1.255元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.14-1.17元/斤,长春地区玉米出库价格为1.21-1.275元/斤;山东地区玉米主流收购价1.30-1.50元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.235-1.240元/斤,平舱价1.240-1.245元/斤。鲅鱼圈港地区水分15%玉米收购价1.235-1.245元/斤,平舱价1.240-1.245元/斤。广东蛇口港地区水分15%玉米主流成交价1.36-1.37元/斤。

3、期货市场:10月20日,芝加哥期货交易所(CBOT)玉米期货市场收盘下跌,成交最活跃的12月期约交易区间在506.75美分到525.25美分。大商所主力2201合约10月20日结算价1.2815元/斤。

三、市场分析

新粮上市季节,持续的阴雨天气不仅严重影响了新玉米的收割进度,也对玉米质量造成了明显的影响,近期随着天气情况好转,新玉米上量明显增加,具体分析如下:

一是新粮上市季,集中供应未体现。往年新粮上市季节,新玉米都会出现短期内集中上量的情况,但是今年受连续阴雨天气的影响,给农户的收割造成了严重的影响。华北地区山东、河北、河南三省部分地区农田大面积积水,严重影响玉米收割进度,普遍较往年收割期推迟半个月,连续降水也导致大部分贸易商收购进度减慢,甚至停止收购。本周开始降水减少,带轴玉米加部分潮粮开始流入市场。

二是新粮供应压力后移,压力释放缓慢。随着天气的好转,华北地区新粮收割已经基本结束,玉米上量逐渐增加,短期仍有冲击市场的可能性,东北产区收割进度加快。从整个产区的情况来看,华北产区新玉米供应逐渐增加,市场大部分已经进入新玉米交易时间,东北产区目前依然以陈粮消耗为主,新粮供应逐渐增加,供应压力逐渐增加,短期依然有冲击市场可能。

三是新粮上市更加理性。相较于去年的疯狂,今年玉米市场主体参与玉米购销将更加理性。从下游来看,用粮企业占据采购主动权,建库意愿不强,备货库存周期缩短。从中间环节来看,市场心态转变,贸易商做中长期库存意愿降低,多数随收随走,做短期库存。贸易商对价格的变动更加敏感,价格短期的涨跌对玉米购销量产生比较明显变化,因此出现长时间单边上涨和下跌行情的可能性不大。

总体来看,当前市场影响因素较为复杂,价格波动频繁,随着天气好转,玉米产区收割进度加快,预计玉米集中上量增加将使得玉米价格出现偏弱运行走势。

成品粮

一、面粉

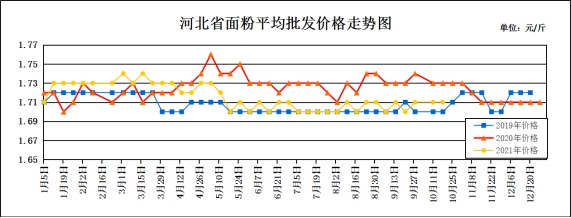

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.71元/斤,较上周持平,较去年同期下降0.03元/斤,降幅1.72%;平均零售价为1.80元/斤,较上周持平,较去年同期下降0.03元/斤,降幅1.64%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.45元/斤,较上周下降0.02元/斤;今麦郎甲家品牌平均零售价为2.41元/斤,较上周下降0.04元/斤。

本周面粉价格保持平稳,节后小麦价格上涨较快,而副产品价格上涨动力不足,制粉企业运营压力越来越大,只能通过上调面粉销售价格来保证利润空间,上调幅度在0.01-0.02元/斤。由于面粉价格上调幅度低于小麦上涨幅度,制粉企业理论加工利润有所下降,追高建库存意愿不强,预计随着天气转凉,面粉储存条件适宜,人们对面粉的刚性需求会有所增加。10月20日,河北邢台柏乡地区60粉1.52元/斤;河北唐山丰南地区60粉1.54元/斤;河北衡水阜城小麦60粉1.48元/斤。

本周麸皮价格基本保持平稳,一方面下游需求不佳,备货不积极;另一方面工厂库存偏低,走货压力不大,麸皮市场购销处于不温不火的状态。10月20日,河北邢台柏乡地区麸皮0.91元/斤;河北唐山丰南地区麸皮0.95元/斤;河北衡水阜城地区麸皮0.94元/斤;河北石家庄赵县地区麸皮0.92元/斤。

预计近期面粉市场价格仍将以平稳运行为主。

二、大米

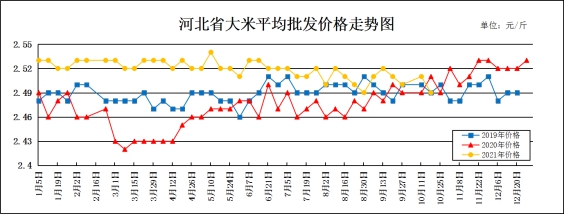

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上周下降0.02元/斤,较去年同期上涨0.01元/斤,涨幅0.4%;平均零售价为2.61元/斤,较上周下降0.03元/斤,较去年同期下降0.03元/斤,降幅1.14%。

我省承德、张家口、辛集均价偏高,批发价为2.60-2.78元/斤,其他地区批发价在2.34-2.56元/斤之间。大中型超市金龙鱼大米平均零售价为3.70元/斤,较上周持平。重点批发市场大米平均批发价格为2.41元/斤,较上周下降0.01元/斤。

随着新稻全面上市,市场原粮供应大幅增加,在陈粮有库存需消耗以及新作无托市支撑背景下,全国各主产区新米价格频现低价。北方稻价低,农户将选择惜售存贮,毕竟气温降低,便于保管;南方产区稻价已在托市价下方运行并且国家政策性稻谷投放停拍,市场供应压力较小,托市择机启动,间接支撑米价,具体分析如下:

一是粳米价低量多。东北产区黑龙江收割进度较快,全省农作物收获完成80%,新稻谷上市量增加,米价持续走低,走货依然不理想。

二是籼米普优同价。自新季中晚籼米上市后便持续走低,一方面主产区迟迟不启动托市,稻价已在托市价下方运行,米价顺势下跌;另一方面除了国家临储外,中储粮分公司如安徽、江西以及湖北等地仍在投放陈稻,拍卖底价也不断向下调整,新陈竞争激烈。

三是糯米低位震荡。糯稻上市量继续增加,糯米价格也不断被拉低,但相对较好的是低价位已趋于稳定,今年糯稻价格较去年同期低很多,加剧了农户的惜售心理,不过面对丰产的事实,农户后期也需要变现,不排除年底会有一波售粮高峰期。

预计短期内大米价格持续低位震荡整理概率很大。

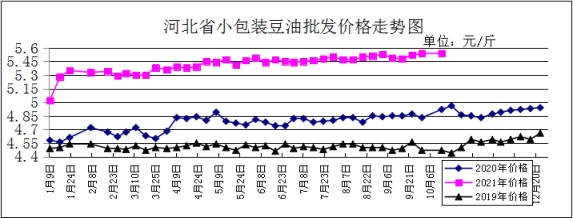

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.54元/斤,与上周持平,较去年同期上涨0.58元/斤,涨幅11.69%;平均零售价格为6.02元/斤,较上周下跌0.01元/斤,较去年同期上涨0.73元/斤,涨幅13.80%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.16元/斤,较上周下跌0.03元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.44元/斤,较上周持平。

期货市场:周三,芝加哥期货交易所(CBOT)豆油期货市场收盘大幅上涨,截至收盘,豆油期货上涨1.34美分到2.31美分不等,其中12月期约收高2.31美分,报收64.70美分/磅;1月期约收高2.05美分,报收64.07美分/磅;3月期约收高1.80美分,报收63.06美分/磅。。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,新季国产大豆陆续上市,价格高开为主,主流报价纷纷突破2.9元/斤。由于目前新豆水分较大,贸易商入市谨慎,成交相对一般。农户忙于收割,无暇售豆,挺价为主,国产大豆上涨过后,价格陆续小幅回调,主流报价仍在2.85-2.9元/斤。

二是进口大豆方面,美国大豆收获工作进入高峰期。近期美豆产区降雨有所增加,收获进度有所放缓,目前收获进度已过 6 成。气象模型显示,本周美国大豆产区降雨明显减少,其中降雨主要分布于中北部的密苏里、衣阿华、伊利诺伊和明尼苏达等州,但雨量不大,预计后期大豆收获进度将加快。

三是豆粕方面,虽然上周国内大豆压榨量提升,豆粕产出增加,但由于饲料养殖提货速度加快,豆粕库存继续下降。10 月 18 日,国内主要油厂豆粕库存 58 万吨,比上周同期减少 2 万吨,比上月同期减少 23 万吨,比上年同期减少 33 万吨,比过去三年同期均值减少 23 万吨。后期大豆压榨量将继续提升,预计豆粕库存继续下降空间有限。

四是近期国内大豆压榨量提升,加之大豆到港量偏低,大豆库存继续下降。监测显示,上周末全国主要油厂进口大豆商业库存 501 万吨,比上周同期减少 59 万吨,比上月同期减少 139 万吨,比上年同期减少 168 万吨。10 月国内大豆到港量为 600 多万吨,后期大豆压榨量将继续增加,预计大豆库存将继续下降。

总体来看,预计短期内国内豆油价格将以震荡调整为主。

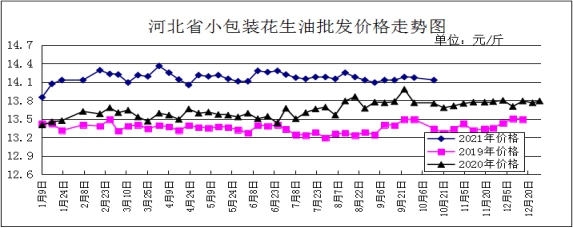

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.13元/斤,较上周下跌0.04元/斤,较去年同期上涨0.27元/斤,涨幅1.95%;平均零售价格为14.97元/斤,较上周上涨0.01元/斤,较去年同期上涨0.73元/斤,涨幅4.10%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.50元/斤,较上周上涨0.01元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.44元/斤,较上周下跌0.04元/斤。

分析后期影响花生油市场的主要因素:

一是目前原料花生受东北地区上货量继续增加影响,价格略有下调,山东、河南等产区主流交易较为清淡,实际成交价格出现了0.05元/斤左右下调,客商观望压价心理较为普遍,行情不甚理想。二是河北滦县花生市场整体行情维持清淡,农户上货积极性不高,基本都是刚需客商按需补货,主流交易价格稳弱维持。目前308品种通货米新米价格在4.45元/斤左右,6.5个筛精选米价格在4.85-4.90元/斤,小日本通货米在4.25元/斤左右,唐油285 6.5个筛精选米4.80-4.90元/斤。

总的来看,预计后期国内花生油价格将呈偏弱态势运行。