小 麦

本周我省小麦平均收购价格略有上涨。![]()

一、市场价格监测

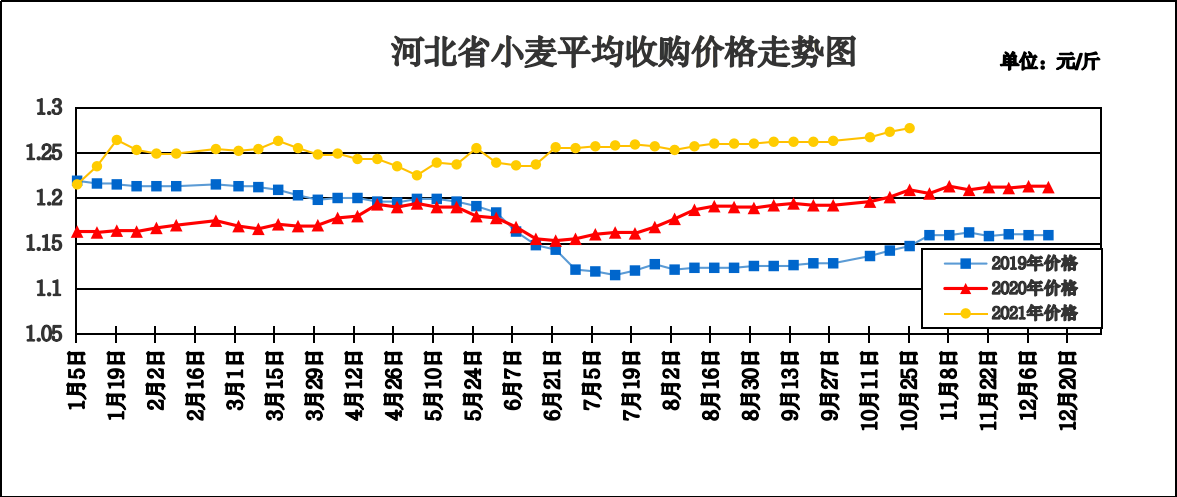

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.277元/斤,较上周上涨0.004元/斤,较去年同期上涨0.077元/斤,涨幅6.42%。其中霸州市益津粮油购销第一有限公司收购价格最高,为1.340元/斤,武强县安达粮食贸易有限公司收购价格最低,为1.230元/斤。本周我省小麦平均出库价格为1.297元/斤,较上周上涨0.005元/斤,较去年同期上涨0.071元/斤,涨幅5.79%。

从本周报价看,邢台小麦收购价格最高,为1.292元/斤;辛集收购价格为1.290元/斤;沧州收购价格为1.287元/斤;保定收购价格为1.277元/斤;邯郸收购价格为1.269元/斤;石家庄收购价格为1.268元/斤;衡水收购价格为1.254元/斤;定州收购价格最低,为1.230元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.288元/斤,较上周上涨0.008元/斤;平均出库价格为1.302元/斤,较上周上涨0.008元/斤。其中河北宁晋国家粮食储备有限公司收购价格最高,为1.340元/斤,深州市榆科粮库有限责任公司收购价格最低,为1.245元/斤。

二、市场动态报道

1、现货市场:河北地区:邢台隆尧地区面粉加工企业收购一等普麦净粮进厂价1.36元/斤;邯郸地区面粉加工企业普麦净粮进厂价1.36元/斤。江苏地区:泰州泰兴地区面粉加工企业质优小麦进厂价1.32元/斤;徐州地区面粉加工企业普麦进厂价1.32元/斤。安徽地区:宿州萧县地区面粉加工企业普麦进厂价1.33元/斤;亳州地区面粉加工企业普麦净粮进厂价1.34元/斤。山东地区:潍坊地区面粉加工企业普麦进厂价1.36元/斤;菏泽东明地区面粉加工企业普麦进厂价1.35元/斤。河南地区:新乡地区面粉加工企业一等白麦净粮进厂价1.35元/斤;河南周口地区普麦进厂价1.32元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘上涨。截至收盘,小麦期货上涨7.50美分到10美分不等,其中12月期约收高7.50美分,报收759.75美分/蒲式耳;3月期约收高7.75美分,报收773美分/蒲式耳;5月期约收高7.75美分,报收776.50美分/蒲式耳。10月27日,郑州强麦主力2205合约收盘价1.4615元/斤。

三、市场分析

本周小麦价格上涨范围再次扩大,面粉加工企业领涨,整个市场小麦高位上涨趋势明显,预计后市麦价上涨空间面临的政策阻力较大,具体分析如下:

一是质优麦稳中上涨的方向不会变。10月20日最低收购价小麦恢复拍卖,交易异常火爆,溢价明显,可见面粉企业对质量良好小麦的需求度依然非常旺盛。当前我国最低收购价小麦库存有近5000万吨,且2017年后年份较近、质量较好的小麦占比高,但因区域分布差异,主产区库存量偏大,主销区库存量偏小,从物流成本和竞拍成本的角度考虑,预计主销区质优麦因供需偏紧仍将呈温和上涨的态势。

二是市场对小麦后市看涨预期较高。新季玉米在收获期受异常天气影响,上市量的减少和质量的下降,将限制玉米价格的下行空间,也意味着后期小麦替代仍将维持一定的规模。今年小麦晚播面积大、弱苗比例高,抵御冻害能力下降,或会对明年产量造成一定影响。化肥等农资价格出现巨大涨幅,新年度小麦种植成本明显提高。部分资金实力和仓储能力较强的贸易商对库存小麦的锁定性依然不会松动,多以观望为主,更是加重了市场对小麦后市看涨的预期。

三是面粉企业纷纷涨价抢购,市场情绪高涨。今年我国的小麦产量约1.3亿多吨,截止目前,国库收购量约5000万吨,面粉企业和饲料企业自6月份到现在的消耗量约5000万吨,可计算出市场上流通的2021年小麦约有3000多万吨,而这些小麦大都在贸易商和一些小型粮商手里。在麦价一直稳中上涨的行情下,他们并不急于销售,这也是目前面粉企业小麦供应不足,提价抢购的原因,再加之最低收购价小麦的投放节奏让人难以预料,更是助推市场情绪的高涨。

总体来看,小麦高位上涨的行情有利于高价建库的贸易商顺价销售,同时也能提振农户的种植积极性,后期麦价能走多高,还要重点关注政策导向,预计在小麦流通市场供需宽松的大格局下,麦价仍将继续延续高位震荡走势。

玉 米

本周我省玉米市场价格略有上涨。

一、市场价格监测

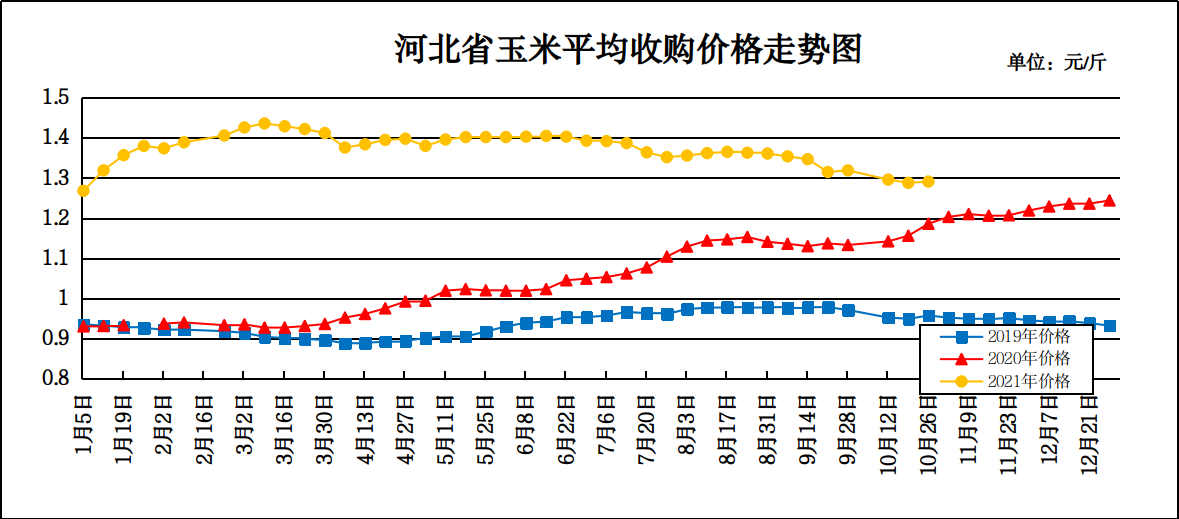

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.291元/斤,较上周上涨0.003元/斤,较去年同期上涨0.101元/斤,涨幅8.48%,其中石家庄市栾城区丰盛粮油购销有限责任公司入库价格最高,为1.40元/斤,文安县宜丰粮食购销有限责任公司入库价格最低,为1.20元/斤;本周我省玉米平均出库价格为1.315元/斤,较上周上涨0.004元/斤,较去年同期上涨0.104元/斤,涨幅8.59%。

从本周报价看,石家庄玉米收购价格最高,收购价格为1.33元/斤,张家口、保定收购价格为1.31元/斤,唐山、邢台、辛集收购价格为1.30元/斤,秦皇岛、邯郸收购价格为1.29元/斤,承德、沧州、衡水、廊坊收购价格为1.28元/斤,定州收购价格最低,为1.23元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.299元/斤,较上周上涨0.002元/斤;平均出库价格为1.317元/斤,较上周上涨0.004元/斤。其中河北黄骅国家粮食储备库入库价格最高,为1.425元/斤,河北良禾粮油购销有限公司入库价格最低,为1.250元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价为1.125-1.155元/斤,长春地区新玉米出库价格为1.20-1.225元/斤;山东地区玉米主流收购价不1.30-1.505元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.295-1.30元/斤,平舱价1.31-1.315元/斤。鲅鱼圈港地区水分15%新粮收购价1.295-1.305元/斤,平舱价1.31-1.315元/斤。广东蛇口港地区水分15%玉米主流成交价1.341-1.42元/斤。

3、期货市场:10月28日,芝加哥期货交易所(CBOT)玉米期货市场收盘上涨,成交最活跃的12月期约交易区间在554美分到568.75美分。大商所主力2201合约10月28日结算价为1.295元/斤。

三、市场分析

随着天气转晴,产区玉米购销开始火热,提价收购的公告开始明显增多,而越涨越不卖的局面再次出现,随着企业报价的提高,到货车辆反而开始出现明显的下滑,具体分析如下:

一是疫情影响企业到货量。随着疫情局势再次严峻起来,玉米市场价格持续走高,企业为了补库,被迫提价收购,同时受物流影响,东北粮大面积入关的可能性降低了很多。另一方面,目前东北地区的玉米价格上涨频率较高,下游企业有困难,不代表贸易商和农户不提价,玉米市场或许再次出现卖方市场局面。

二是下游企业被迫提价。目前下游企业的需求在明显上涨,南方地区饲料企业提价收购的动作远高于深加工企业,毕竟现阶段南方企业已经过了等待新粮上市的阶段,而且就目前新粮上市的情况来看,远远达不到保障供应的程度,饲料企业抢粮也是被逼无奈。随着关内玉米价格的快速上涨,种植户的挺价心态明显,东北地区的企业只能被逼提价,否则粮源大量流入关内,企业保库存就会更难。

三是局部减产的影响。国庆期间连续低温降雨对局部地区造成的减产比较明显,并且在质量上出现一些问题,普遍表现为霉变超标,基本维持在3-4个之间。部分地区受灾已成定局,但是天气转晴后加工企业收购标准相继降低,虽说品质下降,但是价格并未出现往年霉变粮不能出手的尴尬局面。

整体来看,新粮上市之后的一波上涨在预料之中,本轮上涨的动力更多的还是市场的自我调整作用,预计后期我省玉米市场价格将保持稳中偏强态势运行。

成品粮

一、面粉

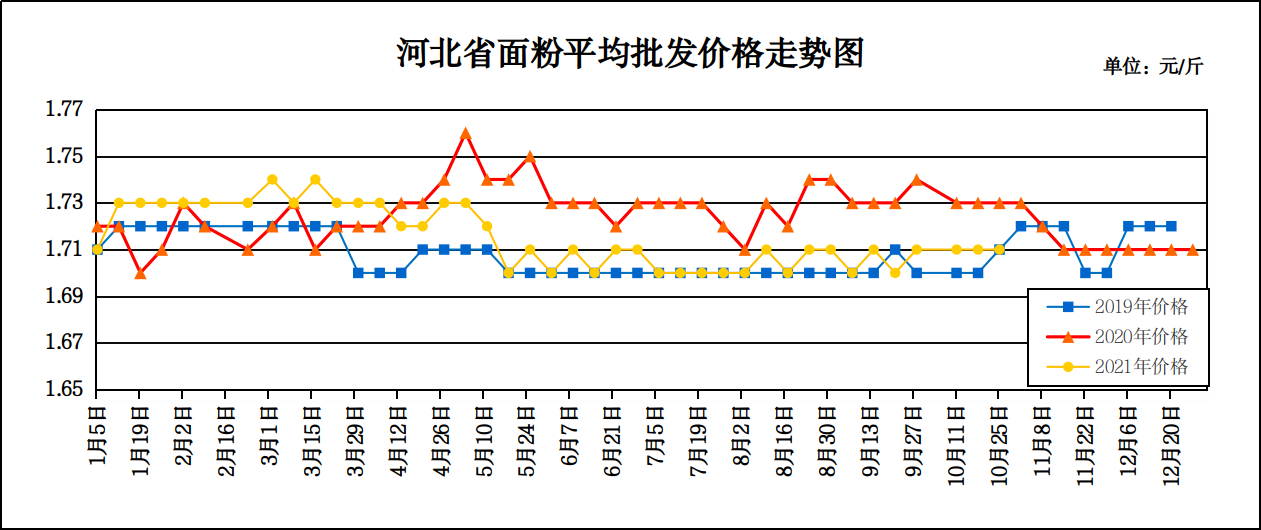

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.71元/斤,较上周持平,较去年同期下降0.02元/斤,降幅1.16%;平均零售价为1.80元/斤,较上周持平,较去年同期下降0.03元/斤,降幅1.64%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.46元/斤,较上周上涨0.01元/斤;今麦郎甲家品牌平均零售价为2.42元/斤,较上周上涨0.01元/斤。

本周面粉市场价格保持平稳,天气转凉,面粉保管周期延长,市场刚性需求好转,市场走货通畅。受原粮小麦成本持续上涨的影响,制粉企业运营压力较大,后期面粉价格稳中小幅走强的可能性较大。10月27日,河北石家庄藁城地区60粉1.56元/斤;河北唐山滦南地区60粉1.56元/斤。麸皮价格整体平稳,目前市场混麸主流报价在0.91-0.96元/斤。随着面粉加工量增加,麸皮的产出量也继续增加,而下游养殖需求较为清淡,同时饲用小麦的大量投入使用和新季玉米的上量增加,对麸皮有一定的替代作用,使得麸皮走货略有滞缓,预计后期麸皮价格将呈偏弱运行态势。10月27日,河北唐山滦南地区麸皮0.92元/斤;河北衡水深州地区麸皮0.91元/斤;河北邢台隆尧地区麸皮0.91元/斤。

预计近期面粉市场价格仍将以平稳运行为主。

二、大米

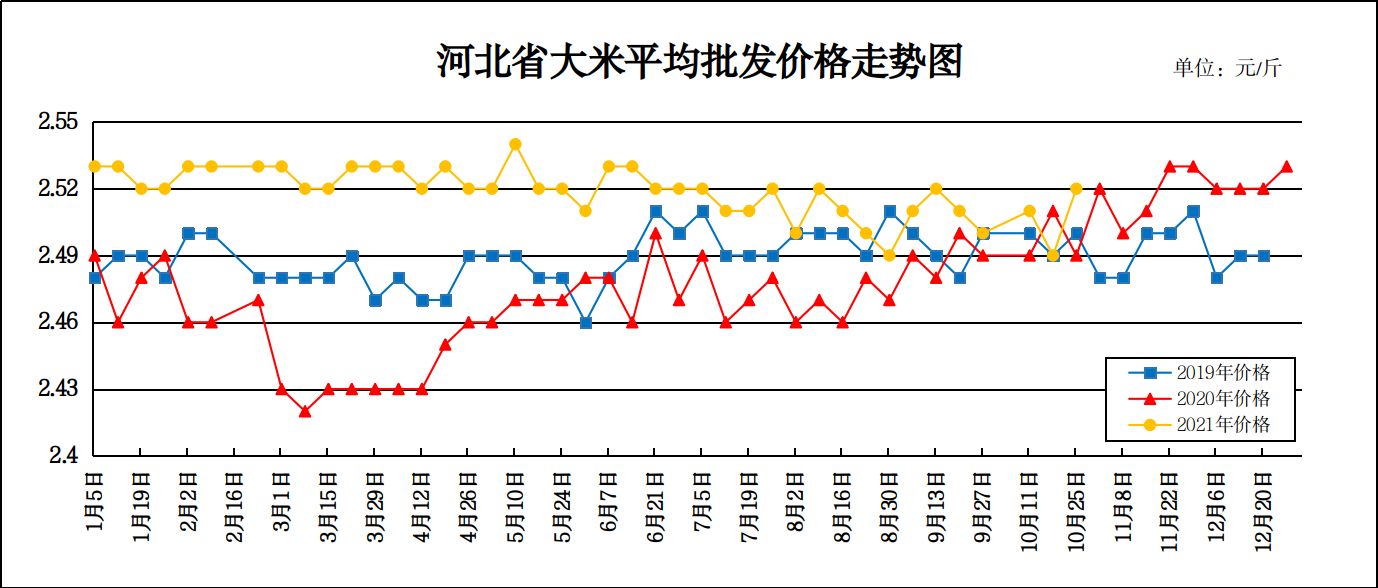

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周上涨0.03元/斤,较去年同期下降0.01元/斤,降幅0.4%;平均零售价为2.64元/斤,较上周上涨0.03元/斤,较去年同期下降0.04元/斤,降幅1.49%。

我省承德、辛集均价偏高,批发价为2.63-2.78元/斤,其他地区批发价在2.33-2.56元/斤之间。大中型超市金龙鱼大米平均零售价为3.73元/斤,较上周上涨0.03元/斤;重点批发市场大米平均批发价格为2.41元/斤,较上周持平。

随着新稻上市量快速增加,稻米市场继续承压,价格震荡趋弱,部分主产区新稻价格已跌至最低收购价附近甚至更低,在托市政策强劲支撑下,预计后期继续下跌动能不足,具体分析如下:

一是新稻上市增加,收购进度同比略快。目前,南北产区一季稻收获正在加快进行,部分产区中稻收获已近尾声,晚稻收获也将接续进行。随着新稻收获步伐加快,上市量也快速增加。当前中晚籼稻收购进度较快的主要原因是,国庆节前后,南方中晚籼稻产区天气总体较好,利于一季稻成熟及收获,且前期气温偏高,利于晾晒。在稻米市场持续走弱、南方新稻不断向最低收购价滑落的过程中,短期出现农户加快出售新稻现象。

二是托市收购启动范围可能扩大。目前河南、安徽、湖北、江西、黑龙江等部分主产区稻谷收购价已接近或低于最低收购价,启动托市收购的条件趋于成熟,预计局部主产区将很快启动。托市的启动无疑会给新季稻谷带来希望,同时在新粮大量上市之际给市场带来更多契机。

三是大米进口激增,国际米价短期回升。今年因国际大米持续走低,国内外价差拉大,导致大米进口激增,对国内稻米市场冲击增大。据海关信息,9月份我国大米进口38万吨,同比增加138.5%;1月至9月累计进口大米358万吨,同比增加113.6%,累计进口量仅次于2017年全年大米进口量。9月份我国大米出口15万吨,同比下降18.6%;1月至9月累计出口大米183万吨,同比下降1.3%。1月至9月我国大米净进口175万吨,较上年同期大幅增加。

总体来看,随着利空因素逐渐释放和利多因素积聚,预计短期稻米市场继续下行动力减弱,随着最低收购价预案的启动将出现止跌企稳、局部回升的走势。

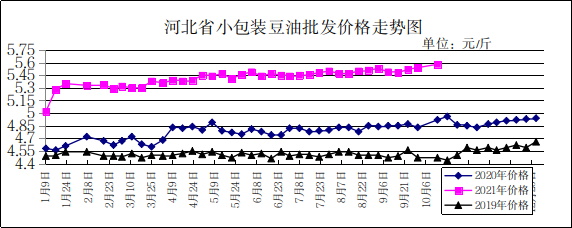

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.58元/斤,较上周上涨0.04元/斤,较去年同期上涨0.66元/斤,涨幅13.41%;平均零售价格为6.07元/斤,较上周上涨0.05元/斤,较去年同期上涨0.77元/斤,涨幅14.53%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.17元/斤,较上周上涨0.01元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.40元/斤,较上周下跌0.04元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货市场收盘上涨,主要受到邻池玉米市场走强的比价提振。截至收盘,大豆期货上涨1.25美分到4.75美分不等,其中11月期约收高1.25美分,报收1239.25美分/蒲式耳;1月期约收高2.25美分,报收1249.75美分/蒲式耳;3月期约收高2.25美分,报收1259美分/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,国产大豆昨日拍卖总数51329吨,陈豆全数成交,起拍价5750元/吨,最低价5840元/吨,最高价6050元/吨,成交均价5907元/吨,较上次上涨44元/吨,溢价60~300元/吨,平均溢价157元/吨。本次的拍卖又是高成交率,高溢价成交。在国储粮的成交高溢价带动下,期货和现货的价格也一路走高。

二是进口大豆方面,目前美豆缺乏明确方向性指引,基本面关注美豆出口需求及南美大豆播种生长情况。目前美豆出口表现强劲,中西部地区的降雨可能导致美豆收割作业放缓,对市场利好,同时南美播种顺利,大豆生长良好,又给市场造成压力,美豆上涨幅度有限,目前消息面缺乏新的题材,美豆延续震荡格局。

三是豆粕方面,上周国内油厂大豆周度压榨量仅为160万吨,处于近5年低位,豆粕现货供应偏紧,商业库存继续降至52万吨,支撑国内基差维持强势格局。截至10月25日,华北豆粕近月基差430元/吨,华东和华南为270元/吨、200元/吨,而去年同期分别为0、-70元/吨和-40元/吨。有关机构预估,本周国内油厂大豆压榨量将回升至193万吨附近,或有助于缓解豆粕供应偏紧局面。

四是上周国内大豆压榨量下滑,豆油产出减少,下游企业提货速度尚可,豆油库存继续下降。监测显示,10 月 25 日,全国主要油厂豆油库存 85 万吨,比上周同期减少 5 万吨,月环比基本持平,同比减少 34万吨,比近三年同期均值减少 57 万吨。后期油厂开机率预期回升,大豆压榨量增加,预计后期豆油库存将止降转升。

总体来看,预计短期内国内豆油价格高位震荡。

花生油(小包装)

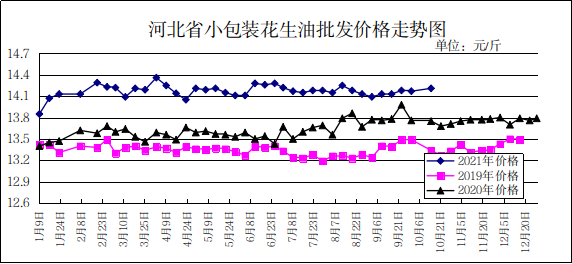

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.21元/斤,较上周上涨0.08元/斤,较去年同期上涨0.99元/斤,涨幅7.49%;平均零售价格为15.02元/斤,较上周上涨0.05元/斤,较去年同期上涨1.18元/斤,涨幅8.53%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.40元/斤,较上周下跌0.10元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.51元/斤,较上周上涨0.07元/斤。

分析后期影响花生油市场的主要因素:

一是受油厂下调花生收购价格影响,东北地区采购客商观望压价增多,主流行情稳中偏弱,局部产区交易价格下调0.05元/斤左右。河南、山东、河北产区交易整体趋稳,农户上货量不大,客户继续观望,行情略显僵持。二是河北滦县花生市场整体交易稳定,农户上货量一般,客商也按需补货,卖买积极性都不高,心理博弈继续,交易略显僵持。目前308品种通货米价格在4.25元/斤左右,小日本通货米在4.30元/斤左右。

总体来看,预计后期国内花生油价格将趋稳运行。