小 麦

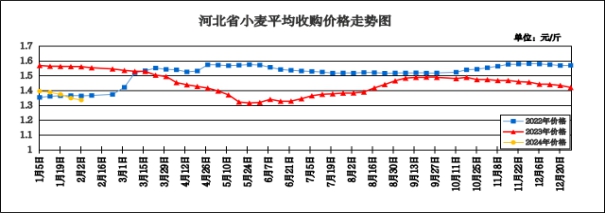

本周我省小麦平均收购价格小幅下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.335元/斤,较上周下跌0.013元/斤,跌幅0.96%,较去年同期下跌0.226元/斤,跌幅14.48%;平均出库价格为1.355元/斤,较上周下跌0.012元/斤,跌幅0.88%,较去年同期下跌0.225元/斤,跌幅14.24%。

分市看,廊坊收购价格为1.37元/斤,唐山收购价格为1.36元/斤,石家庄、邢台、保定、邯郸收购价格为1.34元/斤,沧州、衡水收购价格为1.33元/斤,辛集收购价格为1.31元/斤,定州收购价格为1.28元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.348元/斤,较上周下跌0.015元/斤;平均出库价格为1.360元/斤,较上周下跌0.016元/斤。其中邯郸市国粮粮油储备有限公司收购价格较高,为1.39元/斤,深州市榆科粮库有限责任公司收购价格较低,为1.30元/斤。

二、市场动态报道

1、现货市场:1月31日,河北地区:邯郸地区面企普麦净粮进厂价1.37元/斤;邢台地区面企普麦净粮进厂价1.36-1.37元/斤;保定雄县地区面企普麦净粮进厂价1.34元/斤;衡水深州地区面企收购普白麦进厂价1.36-1.395元/斤。河南地区:驻马店遂平地区面企普麦净粮进厂价1.35元/斤;新乡地区面企普麦净粮进厂价1.36-1.39元/斤;周口地区面企普麦净粮进厂价1.34-1.395元/斤;安阳地区面企普麦净粮进厂价1.32-1.37元/斤;商丘地区面企普麦净粮进厂价1.35元/斤左右;山东地区:德州地区面企普麦净粮进厂价1.335-1.35元/斤;济宁地区面企普麦净粮进厂价1.355-1.37元/斤;潍坊地区面企普麦进厂价1.36-1.39元/斤;聊城地区面企普麦净粮进厂价1.35-1.355元/斤。江苏地区:宿迁地区面企普白麦净粮进厂价1.35元/斤左右;安徽地区:亳州地区面企普麦净粮进厂价1.35-1.39元/斤。

2、期货市场:1月31日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘下跌,截至收盘,3月期约收低10.25美分,报收595.25美分/蒲式耳;5月期约收高10.25美分,报收605.25美分/蒲式耳;7月期约收低10美分,报收610.25美分/蒲式耳。

三、市场分析

本周我省小麦市场价格继续呈下跌趋势,距离春节越来越近,制粉企业备货接近尾声,节前麦价偏弱震荡的行情没有变化,具体分析如下:

一是当前小麦市场心态仍以看空居多。下游经销商拿货谨慎,副产品价格持续走低,面粉加工企业生产压力加大,收购价格不断下探,部分企业更是停收观望。近期中储粮购销双向小麦不断放量,且2024年采购小麦定价不高,给市场各方主体的心态带来一定影响。

二是节前麦市偏弱行情基本落定。各级储备库的大量轮出,拍卖底价下调,成交率下降,拉低市场预期;持粮贸易商春节前售粮回笼资金的需求较强,不断加大售粮力度;面粉需求回暖低于预期,副产品价格跌至低位,市场情绪悲观看空。

三是节后小麦市场变数或有所增加。从供给上看,年前储备企业轮换积极,估计节后其轮换节奏将会进一步加快,毕竟轮换有时间要求。另外过完春节就到2月下旬,距离2024新麦上市也就3个多月,贸易商会在新粮上市前出净手中余粮。从需求上看,春节后面粉销售将会阶段性转淡,面企主要以消耗节前库存为主。从饲用需求看,小麦、玉米两者价差使得其已退出饲用替代。

总的来看,临近年关,小麦市场继续呈现震荡下跌的局面,市场心态以看空居多,部分面企开始零星停机,预计节前小麦市场行情将维持弱势格局。

玉 米

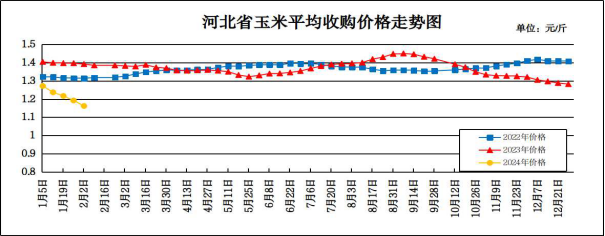

本周我省玉米市场价格继续下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.162元/斤,较上周下跌0.03元/斤,跌幅2.52%,较去年同期下跌0.235元/斤,跌幅16.82%;平均出库价格为1.18元/斤,较上周下跌0.031元/斤,跌幅2.56%,较去年同期下跌0.237元/斤,跌幅16.73%。

分市看,邯郸收购价格较高,为1.20元/斤;张家口为1.19元/斤;石家庄、廊坊、保定、唐山、衡水、辛集为1.17元/斤;邢台、沧州、秦皇岛为1.16元/斤;承德为1.13元/斤;定州收购价格较低,为1.08元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.174元/斤,较上周下跌0.021元/斤,平均出库价格为1.187元/斤,较上周下跌0.022元/斤。其中张家口粮食储备有限公司收购价格较高,为1.26元/斤;吴桥县安陵粮库收购价格较低,为1.12元/斤。

二、市场动态报道

1、现货市场:1月31日,哈尔滨地区玉米收购价格为1.03-1.04元/斤,长春地区玉米出库价格为1.105-1.115元/斤,山东青岛地区贸易商玉米收购价格为1.165元/斤,饲料企业玉米收购价格为1.245元/斤。

2、港口方面:1月31日,锦州港地区水分14.5%玉米收购价在1.17-1.18元/斤。鲅鱼圈港地区水分14.5%玉米收购价在1.17-1.18元/斤。广东蛇口港地区东北玉米收购价在1.22-1.23元/斤。

3、期货市场:1月31日,芝加哥期货交易所玉米期货收盘互有涨跌。成交最活跃的3月期约交易区间在443.25美分到448.75美分。1月31日大商所玉米主力合约收盘价为1.195元/斤。

三、市场分析

本周玉米售粮进度明显加快,深加工企业随到货量增加,持续压价收购。贸易环节在看空后市的影响下,出货积极,也加速了华北地区玉米价格的下跌,具体分析如下:

一是从供应来看,截止1月31日,东北地区平均售粮进度为46%,基本和去年同期持平。具体来看,黑龙江售粮进度为49%,较去年同期偏快6个百分点;辽宁售粮进度54%,较去年同期偏快2个百分点;吉林售粮进度32%,较去年同期偏慢5个百分点;内蒙古售粮进度40%,较去年同期偏慢12个百分点。华北地区由于价格处于低位,基层惜售观望心态较重。

二是从渠道环节来看,目前东北地区贸易商库存水平虽然较上年度12月份有所增加,但仍明显低于去年同期。节后贸易商有建库预期,对玉米价格形成支撑。同时,中间流通渠道由于看空后市,目前建库较少,多数贸易商的库存不足200吨,同比去年库存降低了一半左右。农户惜售叠加贸易商低库存,对玉米后市价格形成支撑。

三是从终端用粮企业来看,从2月下旬起,饲料企业库存在消耗下降的影响下,存在一定补库需求,而贸易商因库存低位惜售挺价,因供应阶段性减少和需求短时增加,提振烘干玉米出现阶段性上涨预期。深加工企业方面,2月开工率同样处于下降趋势,春节后随着企业逐渐开工,有一定补库需求,对玉米价格形成支撑。

总的来看,春节前备货基本进入停滞状态,国内玉米市场也存在阶段性情绪休整,价格预期进入筑底阶段,预计春节前玉米价格或弱势运行。

成品粮

一、面粉

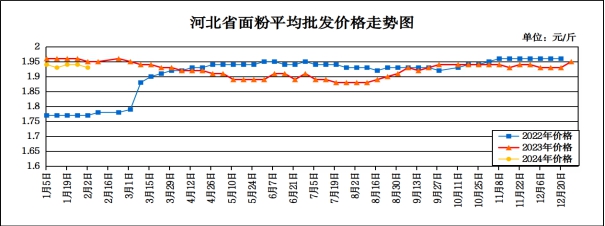

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.93元/斤,较上周下跌0.01元/斤,跌幅0.52%,较去年同期下跌0.03元/斤,跌幅1.53%;平均零售价为2.04元/斤,与上周持平,较去年同期下跌0.02元/斤,跌幅0.97%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.08-2.11元/斤,其他地区面粉批发均价在1.81-2.03元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.70元/斤,与上周持平;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.83元/斤,与上周持平。

本周我省面粉市场价格略有下降。春节备货基本完成,面粉行情以平稳运行为主。麸皮方面,部分中小面企下调开机率或停机放假,麸皮产出数量减少,支撑局部价格企稳回升。1月31日,石家庄地区30粉出厂价1.77元/斤,50-70粉出厂价1.65元/斤,麸皮出厂价0.74元/斤;邢台地区30粉出厂价1.78元/斤,60粉出厂价1.70元/斤;邯郸地区30粉出厂价1.78元/斤,60-70粉出厂价1.68元/斤,麸皮出厂价0.74元/斤。

预计近期我省面粉价格将以平稳运行为主。

二、大米

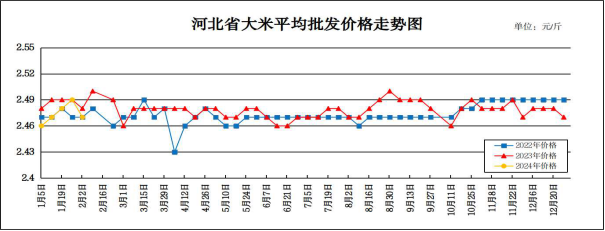

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上周下跌0.02元/斤,跌幅0.80%,较去年同期下跌0.02元/斤,跌幅0.80%;平均零售价为2.62元/斤,较上周下跌0.01元/斤,跌幅0.38%,与去年同期持平。

从本周报价看,承德、张家口批发均价较高,在2.57-2.73元/斤;其他地区在2.30-2.56元/斤之间。重点批发市场大米平均批发价格为2.42元/斤,与上周持平。重点超市大米(金龙鱼)平均零售价格为3.90元/斤,与上周持平。

分析影响后期价格走势的主要因素有:

一是春节临近,稻谷购销清淡价格稳弱。进入2月初,距离春节仅一周左右时间,稻谷市场购销清淡局面进一步加剧,现货价格继续保持稳弱运行。大米加工企业进入扫尾加工阶段,多数米企2月初陆续进入停工放假阶段,本周大米副产品价格逐步止跌企稳,加工企业开机率维持三到四成左右的水平,主要以消耗库存为主,采购新稻积极性不足。预计节前稻谷市场购销继续转弱,价格趋势不变。

二是终端需求来看,随着春节临近,市场备货结束,贸易商、米厂等市场主体逐渐减少,米企停工放假增多。大米加工副产品价格逐步止跌企稳,饲用消费需求偏弱,再加上玉米价格持续下降影响,大米加工副产品价格有价无市行情凸显,虽然价格逐步止跌企稳,但是走货量整体偏少。

三是国际米价窄幅震荡。近期国际米价窄幅震荡,主要还是受到印度出口禁令和限制措施的支撑。上周泰国大米出口价格小幅上涨。主要原因是泰铢走强和东南亚买家的需求强劲。短期越南大米市场需求偏稳,买家正在等待冬春稻米收获上市。最近1个月时间,受海外需求强劲影响,巴基斯坦大米价格持续走高,创历史最高水平。

总的来看,预计短期内国内大米市场仍将以平稳运行为主。

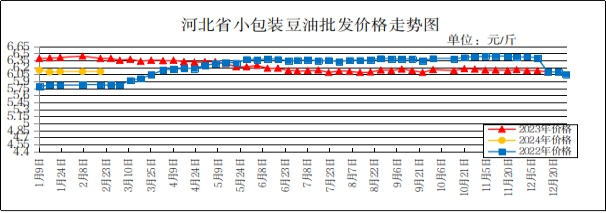

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.11元/斤,与上周持平,较去年同期下跌0.33元/斤,跌幅5.12%;平均零售价格为6.61元/斤,较上周上涨0.01元/斤,涨幅0.15%,较去年同期下跌0.32元/斤,跌幅4.62%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为7.09元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.85元/斤,较上周上涨0.01元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货收盘略微上涨,截至收盘,3月期约收高3.50美分,报收12.22美元/蒲式耳;5月期约收高5.0美分,报收12.33美元/蒲式耳;7月期约收高5.50美分,报收12.42美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,新年度国产大豆实现丰产,随着春节不断临近,终端补货逐渐转弱,整体需求较为平淡。贸易商购销较缓,且进口豆价格的下滑使得国内外大豆价差拉大,一定程度上挤压了国豆的市场份额。节前政策变化有限,短期国产大豆供强需弱的基本面难以改变,价格维持低位震荡。

二是进口大豆方面,尽管巴西产量降低,但是南美大豆产量总体规模增长,令大豆价格继续承压。目前市场对巴西大豆产量的预估值位于1.45亿至1.5亿吨之间,巴西和阿根廷是主要大豆生产国,但是巴拉圭、乌拉圭和其他产量较小的国家的产量增长,增加了南美的总体大豆产量。虽然巴西大豆产量大幅下降,但是考虑到阿根廷等其他南美的供应,产量总体规模恢复性增长。

三是豆粕方面,近期大豆到港大幅偏少,油厂开机率降低,豆粕成交尚可,且提货水平较高,油厂大豆及豆粕库存均有下降但仍处于高位。市场情绪转好支撑美豆于两年低位反弹。临近春节,豆粕下游需求启动,且外盘走强,短期豆粕震荡偏强,但当前油厂大豆及豆粕库存仍处高位,中长期仍以偏空对待。

总体来看,预计短期内国内豆油价格或将呈偏弱走势。

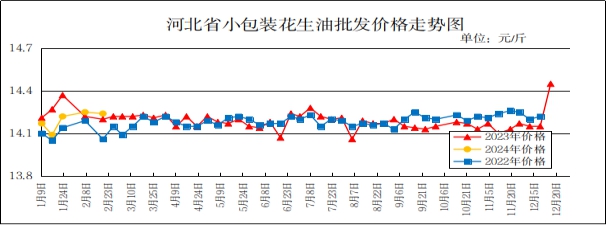

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.24元/斤,较上周下跌0.01元/斤,跌幅0.07%,较去年同期上涨0.02元/斤,涨幅0.14%;平均零售价格为15.13元/斤,较上周下跌0.05元/斤,跌幅0.33%,较去年同期下跌0.05元/斤,跌幅0.33%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.45元/斤,较上周下跌0.02元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.98元/斤,较上周下跌0.01元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体交易维持清淡局面,筛选厂陆续停收,农户上货量有限,整体交易量不大,价格基本稳定。二是河北滦县产区花生年前交易基本收尾,农户上货零星,下游少量补货,主流成交有限,价格没有明显变动。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.50-4.60元/斤。

总体来看,预计近期花生油价格将呈稳定态势。